Hoàn thuế thu nhập cá nhân là bước mà Nhà nước trả lại một phần thuế đã thu cho cá nhân người nộp, tuy số tiền được hoàn lại có thể không nhiều nhưng để đảm bảo quyền lợi cho người lao động, kế toán Thành Khang sẽ chia sẻ với các bạn quy định về hoàn thuế thu nhập cá nhân chi tiết trong bài viết dưới đây.

1. Quy định về hoàn thuế thu nhập cá nhân

Theo quy định tại Điều 23 Thông tư 92/2015/TT-BTC, điều kiện hoàn thuế thu nhập cá nhân như sau:

– Cá nhân thuộc đối tượng chịu thuế bao gồm cá nhân cư trú ở Việt Nam và cá nhân nước ngoài có thu nhập chịu thuế ở tại Việt Nam đều phải đóng thuế từ hoạt động kinh doanh. Cá nhân chịu thuế được hoàn thuế khi nằm trong các trường hợp sau:

- Cá nhân có thu nhập chịu thuế có tổng số tiền thuế đã nộp lớn hơn số thuế phải nộp trong một kỳ tính thuế. Kỳ tính thuế đối với cá nhân cư trú được áp dụng theo năm hoặc theo từng lần phát sinh thu nhập hoặc theo từng lần đối thu nhập tính thuế. Đối với cá nhân không cư trú thì kỳ tính thuế được tính theo từng lần phát sinh thu nhập áp dụng đối với tất cả thu nhập chịu thuế.

- Đối với khoản thu nhập tính thuế nhưng chưa đến mức phải nộp thuế thì cá nhân chịu thuế được hoàn thuế.

- Các trường hợp khác theo quyết định của cơ quan nhà nước có thẩm quyền.

– Cá nhân có thu nhập chịu thuế phải thực hiện đăng ký thuế để được cơ quan thuế cấp mã số thuế cho bản thân và cho mỗi người phụ thuộc được giảm trừ gia cảnh. Nếu cá nhân đang làm việc tại tổ chức có thể ủy quyền cho tổ chức đăng kí mã số thuế cho mình. Mỗi người chỉ có được một mã số thuế.

Ngoài ra, việc hoàn thuế chỉ áp dụng đối với những cá nhân đã đăng ký, có mã số thuế tại thời điểm nộp hồ sơ quyết toán thuế.

– Cá nhân phải có đề nghị hoàn thuế.

– Đối với cá nhân trực tiếp quyết toán với cơ quan thuế khi có nguồn thu nhập từ kinh doanh, cá nhân có thu nhập từ tiền lương, tiền công….các khoản tiền khác nằm trong thu nhập chịu thuế thì không phải nộp hồ sơ hoàn thuế. Cá nhân chỉ phải lập tờ khai quyết toán thuế theo mẫu số 02/QTT-TNCN phải ghi số thuế đề nghị hoàn vào khoản NNT hoặc tổng số thuế bù trừ cho phát sinh của kỳ sau.

– Hoàn thuế đối với cá nhân chuyển nhượng chứng khoán có nhu cầu quyết toán thuế thì không phải nộp hồ sơ hoàn thuế mà lập tờ khai quyết toán thuế theo mẫu số 13/kk-TNCN, trong đó, cần ghi số thuế đề nghị hoàn vào số thuế hoàn trả vào tài khoản NNT hoặc số thuế bù trừ vào kỳ sau.

Như vậy, đối với những cá nhân trực tiếp nộp kê khai thuế với cơ quan thuế có thể lựa chọn hoàn thuế hoặc bù trừ vào kỳ sau tại cùng cơ quan thuế.

.jpg)

Hoàn thuế cho tổ chức, cá nhân trả thu nhập quyết toán thay cho cá nhân được ủy quyền quyết toán thuế

Trường hợp tổ chức, cá nhân trả thu nhập sau khi bù trừ số thuế nộp thừa, nộp thiếu của cá nhân mà có số thuế nộp thừa mà cá nhân thuộc đối tượng nộp thuế thu nhập cá nhân yêu cầu cơ quan thuế hoàn trả số thuế nộp thừa thì tổ chức trả thu nhập nộp hồ sơ hoàn thuế cho cơ quan thuế.

Hoàn thuế đối với cá nhân có thu nhập từ tiền lương, tiền công do cá nhân trực tiếp quyết toán thuế với cơ quan thuế

Nếu có số thuế nộp thừa, cá nhân không phải nộp hồ sơ hoàn thuế mà chỉ cần ghi số thuế đề nghị hoàn.

Số thuế nộp thừa được chuyển vào tài khoản của người nộp thuế hoặc để dành cho kỳ quyết toán thu nhập cá nhân sau. Đây hoàn toàn là sự lựa chọn của đối tượng chịu thuế thu nhập cá nhân.

2. Hồ sơ hoàn thuế được chuẩn bị như thế nào?

Dựa theo quy định tại Điều 23 Thông tư 92/2015/TT-BTC, hồ sơ hoàn thuế TNCN được cụ thể hóa như sau:

Trường hợp quyết toán qua tổ chức, cá nhân chi trả thu nhập

Hồ sơ hoàn thuế bao gồm:

– Giấy đề nghị hoàn trả khoản thu ngân sách nhà nước theo mẫu số 01/ĐNHT ban hành kèm theo Thông tư số 156/2013/TT-BTC .

– Bản chụp chứng từ, biên lai nộp thuế thu nhập cá nhân và người đại diện hợp pháp của tổ chức, cá nhân trả thu nhập ký cam kết chịu trách nhiệm tại bản chụp đó.

Trường hợp cá nhân tự quyết toán thuế

Đối với cá nhân có thu nhập từ tiền lương, tiền công trực tiếp quyết toán thuế với cơ quan thuế nếu có số thuế nộp thừa thì cá nhân không phải nộp hồ sơ hoàn thuế.

Cá nhân quyết toán thuế chỉ cần ghi số thuế đề nghị hoàn vào chỉ tiêu [47] – “Số thuế hoàn trả vào tài khoản NNT” hoặc chỉ tiêu [49] – “Tổng số thuế bù trừ cho các phát sinh của kỳ sau” tại tờ khai quyết toán thuế theo mẫu số 02/QTT-TNCN khi quyết toán thuế.

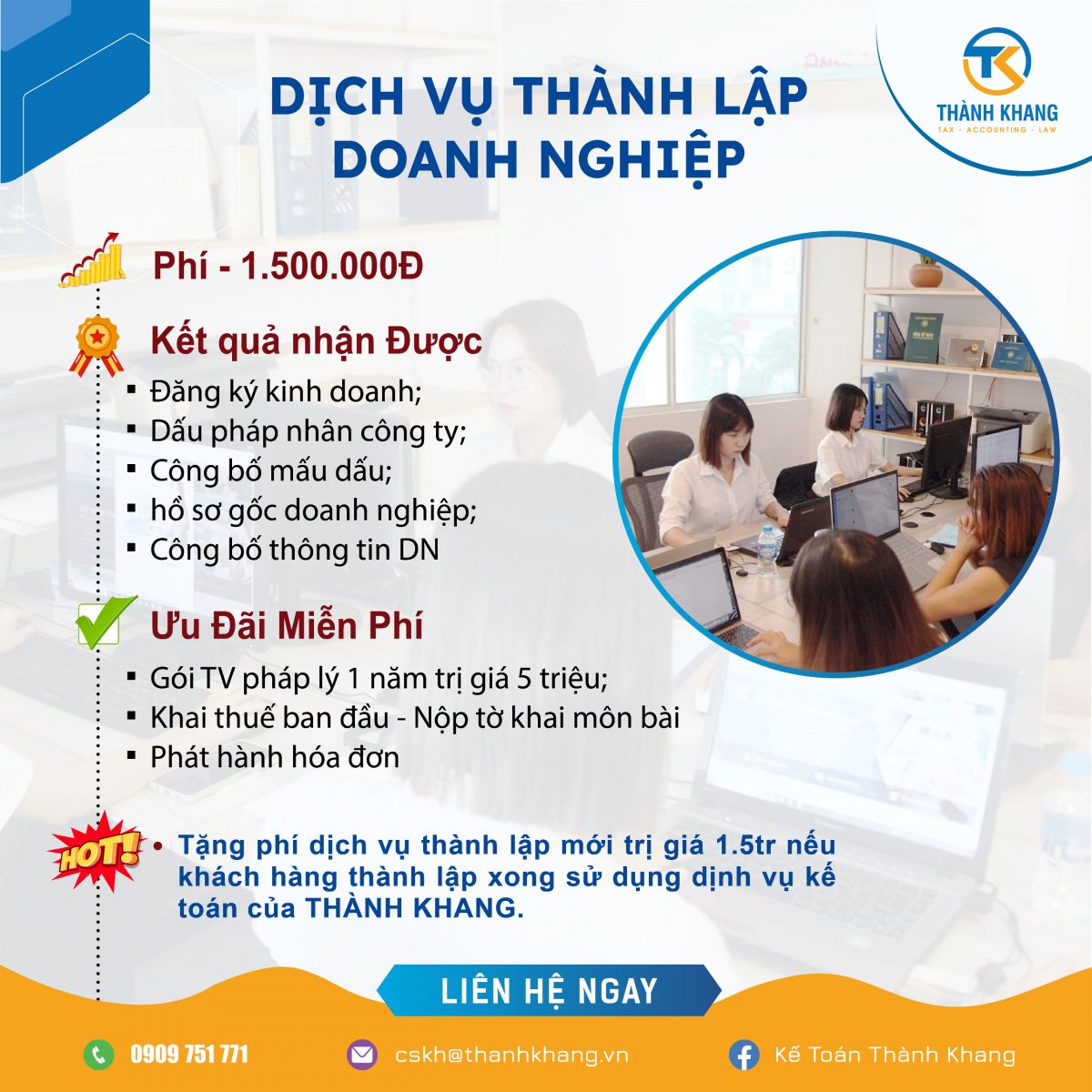

3. Dịch vụ hoàn thuế TNCN của kế toán Thành Khang

Nhằm giúp các cá nhân, doanh nghiệp thực hiện thủ tục nhanh chóng, tiết kiệm thời gian thì kế toán Thành Khang cung cấp dịch vụ hoàn thuế TNCN với các công việc sau:

- Tư vấn các vấn đề liên quan đến hoàn thuế.

- Hướng dẫn khách hàng chuẩn bị các hồ sơ, thông tin liên quan đến hoàn thuế.

- Thu thập thông tin, tài liệu liên quan đến hoàn thuế.

- Kiểm tra thông tin hoàn thuế.

- Soạn thảo hồ sơ, biểu mẫu liên quan đến hoàn thuế.

- Lập và in các loại hồ sơ liên quan đến xin hoàn thuế.

- Theo dõi tiến trình hoàn thuế và giải quyết các vấn đề phát sinh.

Dịch vụ hoàn thuế TNCN của kế toán Thành Khang được thực hiện bởi những chuyên viên có chuyên môn, trình độ cao đảm bảo thực hiện đúng quy định với chi phí hợp lý, tiết kiệm cho khách hàng. Bài viết trên kế toán Thành Khang đã chia sẻ chi tiết về quy định hoàn thuế TNCN nếu còn thắc mắc hay quan tâm về dịch vụ hoàn thuế thu nhập cá nhân vui lòng liên hệ với chúng tôi theo hotline 0909 751 711 để được tư vấn và hỗ trợ nhanh chóng.

KẾ TOÁN THÀNH KHANG TKC

CÔNG TY TNHH TƯ VẤN DỊCH VỤ THÀNH KHANG - Chuyên tư vấn và cung cấp dịch vụ kế toán thuế

VP Hồ Chí Minh: Căn 1.07,(Tầng 1( Trệt)+ Lửng), Tháp B, Chung cư Prosper Plaza, 22/14 Phan Văn Hớn, Phường Tân Thới Nhất, Quận 12, Thành phố Hồ Chí Minh, Việt Nam

VP Bảo Lộc: 18 Cao Bá Quát, Phường Lộc Phát, Thành Phố Bảo Lộc, Tỉnh Lâm Đồng

THÀNH KHANG - chất lượng chuyên nghiệp, giải pháp tối ưu!

Đến với THÀNH KHANG quý khách không đi lại, không đợi chờ, được tư vấn và thực hiện tận nơi!

.jpg)

.jpg)

.jpg)

.jpg)

.png)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)