Trong nhiều trường hợp để thuận lợi cho việc sản xuất kinh doanh thì các doanh nghiệp đã mở ra các chi nhánh phụ thuộc ở nhiều địa điểm khác trụ sở chính. Khi đó doanh nghiệp cần thực hiện thủ tục mở chi nhánh tại phòng đăng ký kinh doanh nơi chi nhánh đặt trụ sở. Vậy chi nhánh phụ thuộc doanh nghiệp sẽ tiến hành kê khai, nộp thuế như thế nào, cùng kế toán Thành Khang (TKC) tìm hiểu về hồ sơ khai thuế ban đầu cho chi nhánh trong bài viết sau đây.

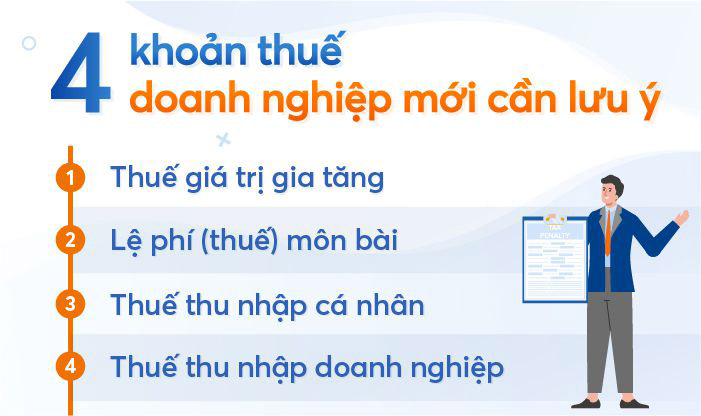

Căn cứ theo Thông tư 302/2016/TT-BTC về hướng dẫn lệ phí môn bài; Thông tư 156/2013/TT-BTC; Thông tư 37/2017/TT-BTC thì chi nhánh mới thành lập cần nộp các khoản thuế và lệ phí sau:

– Nếu chi nhánh của bạn hạch toán độc lập thì kê khai tại cơ quan thuế nơi chi nhánh đó đặt trụ sở.

– Nếu chi nhánh hạch toán phụ thuộc:

+ Chi nhánh đó có trụ sở cùng tỉnh, thành phố trực thuộc trung ương với doanh nghiệp thì doanh nghiệp thực hiện kê khai thuế cho chi nhánh tại cơ quan thuế trực tiếp quản lý doanh nghiệp.

+ Chi nhánh đó có trụ sở khác tỉnh, thành phố trực thuộc trung ương với doanh nghiệp thì chi nhánh kê khai thuế tại cơ quan thuế nơi chi nhánh đặt trụ sở

– Chi nhánh hạch toán độc lập: Nộp hồ sơ khai thuế thu nhập doanh nghiệp phát sinh tại chi nhánh cho cơ quan thuế quản lý trực tiếp.

– Chi nhánh hạch toán phụ thuộc: chi nhánh không phải nộp hồ sơ khai thuế thu nhập doanh nghiệp, khi đó doanh nghiệp sẽ kê khai tập trung tại trụ sở chính cả phần phát sinh tại chi nhánh.

– Chi nhánh hạch toán độc lập: thực hiện kê khai tại cơ quan thuế trực tiếp quản lý.

– Chi nhánh hạch toán phụ thuộc:

+ Chi nhánh đó có trụ sở cùng tỉnh, thành phố trực thuộc trung ương với doanh nghiệp thì doanh nghiệp thực hiện kê khai thuế cho chi nhánh tại cơ quan thuế trực tiếp quản lý doanh nghiệp

+ Chi nhánh đó có trụ sở khác tỉnh, thành phố trực thuộc trung ương với doanh nghiệp thì chi nhánh kê khai thuế tại cơ quan thuế nơi chi nhánh đặt trụ sở

Tương tự như trường hợp kê khai thuế giá trị gia tăng

– Trường hợp chi nhánh sử dụng hóa đơn riêng khi đó doanh nghiệp đặt in hóa đơn cho chi nhánh thì tên tổ chức kinh doanh phải được in sẵn phía trên bên trái của tờ hóa đơn. Chi nhánh đóng dấu hoặc ghi tên, mã số thuế, địa chỉ vào tiêu thức “tên, mã số thuế, địa chỉ người bán hàng” để sử dụng.

– Trường hợp chi nhánh có sử dụng chung mẫu hóa đơn của doanh nghiệp:

+ Chi nhánh hạch toán độc lập: Phải gửi thông báo phát hành cho cơ quan thuế quản lý trực tiếp.

+ Chi nhánh hạch toán phụ thuộc: Không phải thông báo phát hành hóa đơn.

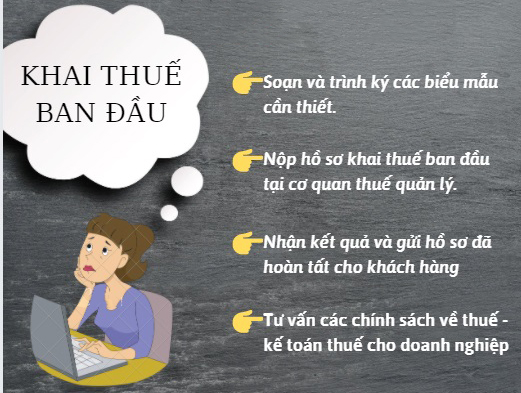

Kế toán Thành Khang mang đến cho quý doanh nghiệp dịch vụ làm hồ sơ khai thuế ban đầu cho chi nhánh uy tín, chất lượng, đúng quy định pháp luật. Nhiệm vụ của chúng tôi bao gồm:

- Mua hoá đơn và đặt in hoá đơn

Trên đây kế toán Thành Khang đã tư vấn hồ sơ, thủ tục khai thuế ban đầu cho chi nhánh, quý doanh nghiệp có nhu cầu về dịch vụ vui lòng liên hệ hệ đến hotline của chúng tôi để được tư vấn và hỗ trợ kịp thời nhé.

CÔNG TY TNHH TƯ VẤN KẾ TOÁN THÀNH KHANG - Chuyên tư vấn và cung cấp dịch vụ kế toán thuế

VP Hồ Chí Minh: Lầu 2 Số 139 Nguyễn Thị Thập, Phường Tân Hưng, Quận 7, TP.HCM

VP Bảo Lộc: 18 Cao Bá Quát, Phường Lộc Phát, Thành Phố Bảo Lộc, Tỉnh Lâm Đồng

THÀNH KHANG - chất lượng chuyên nghiệp, giải pháp tối ưu!

Đến với THÀNH KHANG quý khách không đi lại, không đợi chờ, được tư vấn và thực hiện tận nơi!