Thuế thu nhập cá nhân (TNCN) được đóng bởi cá nhân khi tham gia lao động, ký hợp đồng làm việc. Trong một vài trường hợp, phần thuế nộp sẽ cao hơn mức thuế cần phải nộp trong năm và người lao động có thể yêu cầu hoàn phần thuế đóng dư. Trong bài viết này kế toán Thành Khang sẽ hướng dẫn các bạn cách tính thuế thu nhập cá nhân và hoàn thuế cũng như dịch vụ hoàn thuế TNCN của chúng tôi.

Quy định tại Điều 8 Luật Thuế thu nhập cá nhân năm 2007, những trường hợp được hoàn thuế thu nhập cá nhân bao gồm:

=> Có thể thấy việc hoàn thuế thu nhập cá nhân không bắt buộc vì số thuế nộp thừa sẽ được bù trừ vào kỳ sao nhưng nếu cá nhân muốn hoàn thuế thì phải có mã số thuế và đề nghị hoàn thuế.

Vậy dựa theo những điều kiện trên thì:

Căn cứ vào các trường hợp phải nộp thuế thu nhập cá nhân có thể thấy việc hoàn thuế chỉ đặt ra khi cá nhân, tổ chức có đề nghị hoàn thuế, có số tiền nộp thuế dư hoặc đã nộp thuế nhưng thu nhập chưa đến mức phải nộp thuế thu nhập cá nhân.

Như vậy, mỗi người có một mức thu nhập khác nhau và mức đóng thuế khác nhau, dư bao nhiêu sẽ được cơ quan thuế hoàn lại bấy nhiêu hoặc nếu thuộc trường hợp thu nhập không phải chịu thuế thì sẽ được hoàn trả toàn bộ số tiền đã nộp.

Tiền thuế TNCN được hoàn được tính theo công thức:

Số tiền thuế TNCN nộp thừa = Số tiền thuế TNCN đã nộp (1) - Số thuế TNCN phải nộp theo quyết toán thuế (2)

Trong đó:

(1) Số tiền thuế TNCN đã nộp sẽ được xác định trên giấy nộp tiền vào ngân sách nhà nước (đối với doanh nghiệp hoặc cá nhân đã nộp vào ngân sách nhà nước theo mã số thuế của cá nhân người nộp thuế) hoặc chứng từ khấu trừ thuế TNCN (đối với cá nhân).

(2) Số thuế TNCN phải nộp theo quyết toán thuế = [(Tổng thu nhập chịu thuế - tổng các khoản giảm trừ)/ 12 tháng] x thuế suất theo biểu lũy tiến từng phần x 12 tháng

- Thu nhập chịu thuế: Là tổng thu nhập từ tiền lương tiền công mà cá nhân thực nhận từ 01/01 đến 31/12 năm quyết toán.

- Các khoản giảm trừ gồm có: Giảm trừ gia cảnh (bản thân + người phụ thuộc) + Các khoản bảo hiểm bắt buộc + Các khoản đóng góp từ thiện, khuyến học, nhân đạo,… (nếu có).

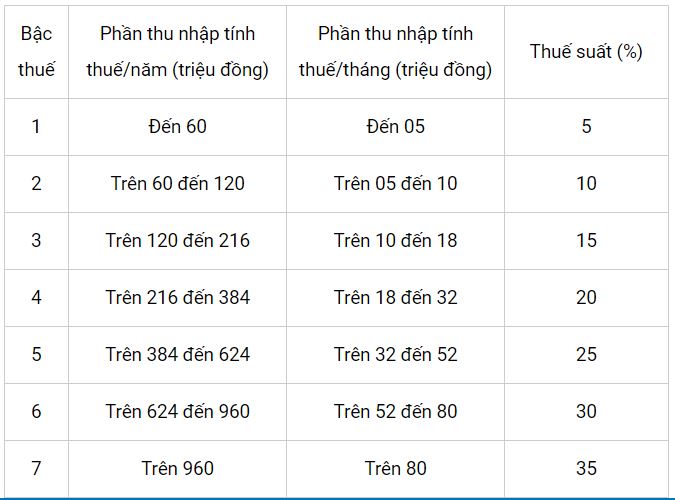

Thuế suất sẽ tùy thuộc theo từng trường hợp khác nhau và mức thuế suất sẽ được căn cứ theo thuế suất biểu lũy tiến từng phần như sau:

Thủ tục hoàn thuế thu nhập cá nhân được quy định rõ trong điều 53 thuộc thông tư 156/2013/TT-BCT. Theo đó, quy trình hoàn thuế có sự khác biệt ít nhiều giữa nhóm đối tượng trực tiếp quyết toán thuế và nhóm đối tượng đại diện tiến hành.

Trường hợp 1: Cá nhân ủy quyền cho bên thứ 3 quyết toán thuế

Trong trường hợp hoàn thuế đối với những cá nhân đã ủy quyền quyết toán thuế cho bên thứ 3 (thường là bên đơn vị, tổ chức, cá nhân trả thu nhập, tiền lương, tiền công) thực hiện thay việc quyết toán thuế thì thực hiện theo các bước dưới đây:

Bước 1: Cá nhân và tổ chức được ủy quyền thuộc trường hợp này cần chuẩn bị hồ sơ như sau:

Bước 2: Cá nhân và tổ chức được ủy quyền tiến hành nộp hồ sơ hoàn thuế.

Bước 3: Chờ cơ quan thuế tiếp nhận và giải quyết hồ sơ.

.jpg)

Trường hợp 2: Cá nhân trực tiếp quyết toán thuế

Những cá nhân thuộc nhóm trên không phải nộp hồ sơ hoàn thuế mà chỉ cần điền đầy đủ số thuế yêu cầu hoàn trả vào một trong hai nội dung sau tại tờ khai quyết toán thuế online theo mẫu số 02/QTT-TNCN khi quyết toán thuế với cơ quan có thẩm quyền:

Lưu ý: Trường hợp cá nhân có khả năng được hoàn thuế TNCN nhưng nộp chậm tờ khai quyết toán thuế theo thời hạn quy định thì không bị phát sinh xử phạt hành chính khi khai quyết toán thuế quá thời hạn.

Nhằm giúp các cá nhân, doanh nghiệp thực hiện thủ tục nhanh chóng, tiết kiệm thời gian thì kế toán Thành Khang cung cấp dịch vụ hoàn thuế TNCN với các công việc sau:

Bài viết này kế toán đã chia sẻ với các bạn về cách tính thuế thu nhập cá nhân và hoàn thuế. Nếu bạn còn thắc mắc hoặc cần hỗ trợ về dịch vụ hoàn thuế thu nhập cá nhân hãy liên hệ ngay với chúng tôi để được tư vấn và hỗ trợ nhé.

CÔNG TY TNHH TƯ VẤN KẾ TOÁN THÀNH KHANG - Chuyên tư vấn và cung cấp dịch vụ kế toán thuế

VP Hồ Chí Minh: Lầu 2 Số 139 Nguyễn Thị Thập, Phường Tân Hưng, Quận 7, TP.HCM

VP Bảo Lộc: 18 Cao Bá Quát, Phường Lộc Phát, Thành Phố Bảo Lộc, Tỉnh Lâm Đồng

THÀNH KHANG - chất lượng chuyên nghiệp, giải pháp tối ưu!

Đến với THÀNH KHANG quý khách không đi lại, không đợi chờ, được tư vấn và thực hiện tận nơi!

.jpg)

.jpg)

.jpg)

.jpg)

.png)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.png)

.png)